![]()

本文版权归移民帮和刘睿劼所有,未经授权禁止转载。

加拿大特色的个人理财

在加拿大,个人理财本身就是一门学科。许多大学和专科院校,包括多伦多大学、滑铁卢大学、女皇大学在内,都是会提供个人理财这门课程的,甚至有的大学会直接开设个人理财这么一个专业,并颁发毕业证书。

个人理财的涵盖范围在加拿大是比较广的。主要包括理财目标设定、现金流分析、债务管理、避税投资规划、儿童教育规划、保险规划、退休规划、居民福利规划,财富传承规划、资产配置规划等。

每一个领域又会有进一步的细分,总之要想帮客人在某个领域取得最大化的利益,理财专家必须在该领域要具有一定的知识水平和从业经验,并且对市场和制度都要有一定的了解。

进入加拿大理财行业有一定门槛要求

进入理财行业本身是需要获得一些入门的证书和资格认证的。这有可能是CSC(加拿大投资品课程),有可能是LLQP(保险产品执照),有可能是RMAC(贷款执照)。但这都只是起点,若是没有这些证书,是不可以销售相关理财产品的。

在加拿大理财专家也可以根据自己的职业规划和能力,选择学习并考取更多的执照和证书。这包括了CFP(注册理财规划师),CFA(特许金融分析师),CPA(注册会计师)、PFP(私人理财师)等等十多个具有国际认可度的专业证书。

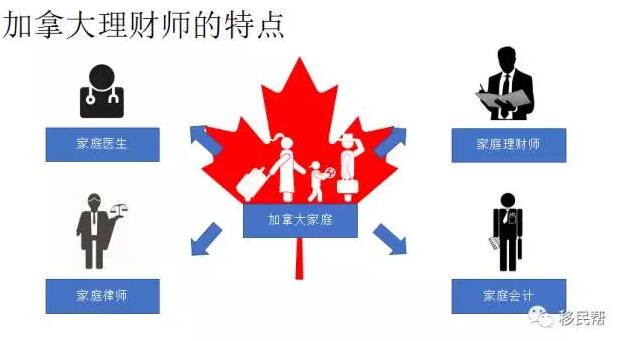

在加拿大,理财师既可以在银行或者保险公司工作,也可以是基金公司的经理,还可以是资产管理公司或者理财中介公司的专职理财师。理财的服务也不仅仅是产品销售,全面的财务和税务规划也越来越被重视。就如同加拿大人都有自己的家庭医生、家庭律师和家庭会计一样,加拿大人也可以拥有一个自己的家庭理财师。

一个出色的理财师和客人之间的信任度是非常高的。也只有在相互信任的情况下,理财师才可以根据客人的收入、资产、消费状况为客人提供最行之有效的理财建议。

前面提到过,从事个人理财工作的人,大多都是有执照的。在客户隐私保护方面,同医生、律师和会计一样,也是受到严格监管的。监管的背后不仅仅有执照本身的约束(被吊销后将不可以从事这方面工作),还有保险公司提供的责任保险对客人的资产进行第二重保护。

这也是为什么在加拿大理财师与客人之间是可以达到较高等级的信任的,哪怕不是最亲密的朋友,客人在知道这里的监管系统以及“出事找谁”以后,如果有了损失该怎样挽回,他们才会更加放心地去将自己的真实情况告诉自己的理财师。

加拿大理财产品涵盖范围广

从大家所熟悉的投资产品包括储蓄、保险、基金、债券、股票、期权、期货等,到具有加拿大特色的联合按揭以及面向高净值人群开放的私募,投资的渠道和途径都是非常丰富的,与美国相比市场里的资金总量虽然小,但是多样性上是一点不输的,甚至有时候会出现一些回报更高、更稳定的产品。

众所周知加拿大还是一个万税之国,所以各种避税投资途径也成为了理财规划当中必不可少的一部分。从分红人寿、万能寿险,到免税储蓄账户、注册退休计划,理财师可以按照客人的具体状况给客人进行全方位的免税资产配置。

在加拿大选择理财师的途径有很多

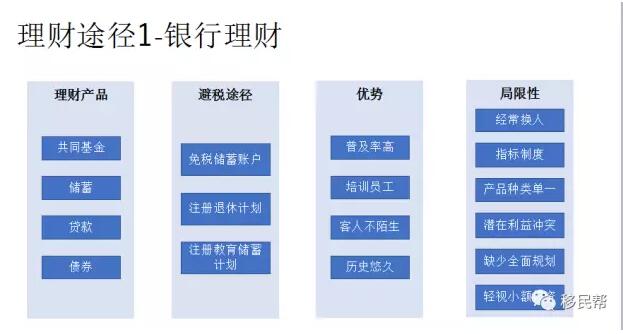

客人在加拿大选择理财师的途径有许多。很多刚到加拿大的客人会按照自己在国内进行投资理财的习惯,直接去银行柜台咨询理财服务。银行理财目前在加拿大的普及率依然很高,银行中也不乏训练有素的专业理财师。银行本身有着良好的信誉和系统性的培训,往往会轻易获得客户的信任,并成为家庭理财的第一站。

然而随着私人理财的理念在过去半个世纪中的飞速发展,许多家庭已经无法满足于只局限在银行进行理财规划了。许多客人对于银行理财服务“经常换人”,每次都要重新了解重新规划感到很不耐烦;也有人因为银行理财的局限性(包括指标制度、产品种类过于单一、缺少全面规划、小额度投资选择极少等问题)而不得不寻找其他机构提供的更有针对性的理财服务。由于银行的理财经理只能够销售本行的理财产品,与客人之间也很难避免利益冲突,不能做到绝对中立客观。

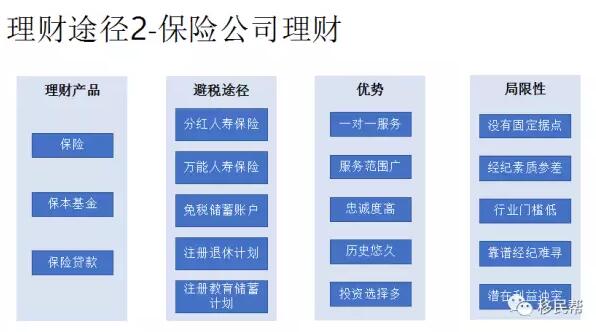

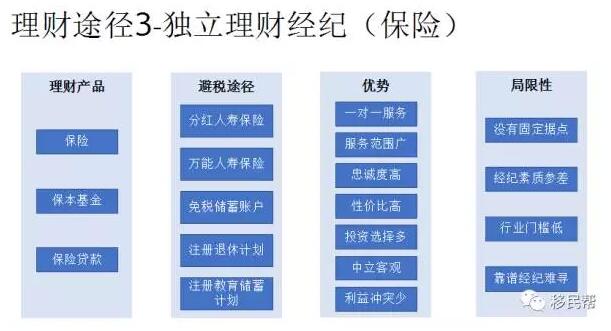

另外一种许多移民能够想得到并且有过一定认识的理财机构,就是保险公司。不同于国内的保险销售方式,加拿大保险公司是没有类似于分部或者销售站这种据点的。

客人在加拿大进行保险理财主要是通过和持有保险牌照的经纪进行直接的交流。一位经验丰富、知识面广的保险经纪可以从投资、避税、资产转移等多方面为客人进行理财规划,对理财当中的风险管理、资产配置和财务传承都起到了至关重要的作用。

这种一对一的服务方式也容易让客人和保险经纪之间培养出互相信任的关系,好的经纪可以帮助一个家庭好几十年。但是由于没有固定据点,加拿大的保险经纪大多都是通过野蛮张贴广告、到处刷脸和口口相传这三种方式来宣传自己,想要从众多经纪中挑选出经验、人品、知识都出类拔萃的那些是需要下很大功夫的。并且由于保险公司的保险经纪只能够销售本公司的理财产品,与客人之间也很难避免利益冲突,做到绝对中立客观。

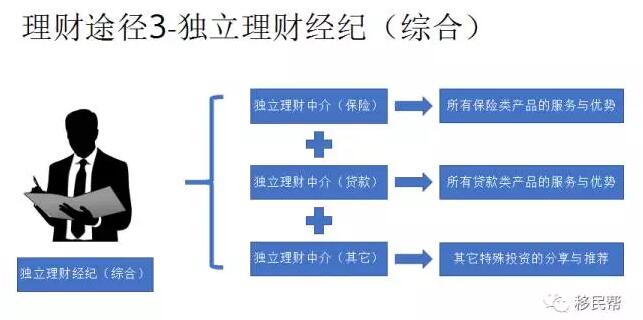

独立理财经纪人及独立理财经纪公司特点

加拿大独立理财经纪人(Broker)

还有一种独立理财经纪人(Broker),在加拿大比较普遍,在国内却比较少。这种经纪人并不为任何一家保险公司或者银行及其他金融机构工作,但是却可以代理多家不同公司的全部产品。独立理财经纪人依然需要同样的执照才可以工作,依然受到所有经纪人应该受到的监管,但是并不会受到过多服务范围上的限制。举例说明,银行理财经理虽然可以销售本行的基金产品,但却绝对不可以同时拥有保险执照,独立理财经纪人则可以同时拥有保险执照、基金执照、贷款执照当中的一种或多种。

保险理财中介公司

由于服务范围限制较小,独立理财经纪公司可以选择自己擅长的领域。在加拿大最为常见的就是保险理财中介公司。

这些公司可以代表一家或者多家保险公司,并且代理它们全部的保险产品。通过独立理财经纪人选择的保险产品的功能和价格绝对不会和直接找该保险公司的经纪购买有任何区别,这就好比去沃尔玛购买索尼彩电与去索尼专买店购买索尼彩电,价格与功能上都不会有区别一样。

相对的,客人在独立理财经纪人这里,往往可以获得更加客观的理财建议,也会获得更加全面的理财服务,因为经纪人可以同时销售不同公司的不同产品,经纪人更有立场帮客人进行全面的比较,选出最符合客人需求的产品,因此和客人之间的利益冲突也大幅度降低了。当然保险中介公司的经纪本质上依然是保险经纪,所以保险行业没有固定据点、靠谱经纪难寻的特点在独立保险经纪中也是依然存在的。

贷款中介公司

另外一种常见的独立理财经纪公司就是贷款中介公司。与去银行直接办理贷款业务不同,客户在独立贷款经纪这里可以获得不同贷款公司之间的比较,从大银行到小银行再到私人银行,有上百家大小贷款机构可以选择。

有时候取决于贷款中介和贷款机构之间的关系,客户甚至可以得到比市面上更加实惠的贷款。最重要的是在贷款方案的灵活性上,贷款中介的选择范围也是更加宽广的。

当然了,贷款经纪往往和保险经济一样,需要自己独立工作并且寻找客户,所以也是没有固定据点的,而靠谱的独立贷款经纪,也并不是非常容易找到。

在各种理财中介公司的成长过程中,有些较为出色的公司可以不断扩大自己的产业链和服务范围,可以同时既是保险理财中介公司,又是贷款中介公司,甚至可以和其他银行、基金公司、私募公司、地产公司等都达成合作协议,以便于给客人提供最全方位的一站式理财服务。

加拿大独立理财经纪的另一个最大的亮点,就是可以为客人长期提供全方位一对一服务,服务的时间与地点都由客人决定,并且经常与客人见面做理财计划的回顾与升级,如同客人的私人管家一般,是真正意义上的家庭理财师。

如果您想咨询专家刘睿劼Richard Liu加拿大投资理财相关问题,请拨打400-085-6660进行预约咨询。

扫描关注公众号

智能移民政策解读

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

扫描咨询资深顾问

在线一对一定制移民方案

微信扫描小程序

海外房产搜罗

微信扫描小程序

海外房产搜罗

移民专家,一对一服务

移民专家,一对一服务