![]()

之前有给大家分享过什么是美国的“伞险”?以及为什么要买它?,今天继续来给大家分享超过75%美国家庭会买的另外一种保险——人寿保险(life insurance)。

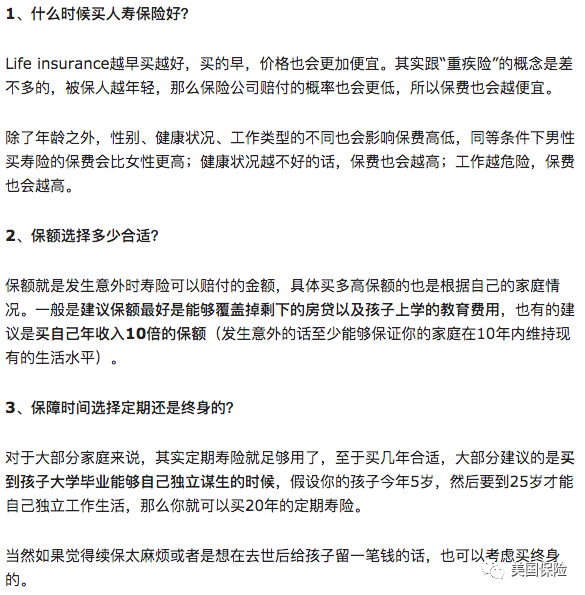

在美国为什么要买人寿保险?人寿保险都有哪些类型?工作单位给买了人寿保险,还需要再额外买一份吗?买多少保额合适呢?有什么注意事项?

一、在美国为什么要买人寿保险?

在所有的保险类型中,Life insurance(人寿保险)其实并不是大家很有“好感”的那一种,因为这个保险主要是用在被保人死亡的时候,保险公司才会向被保人的家属或指定的受益人赔付一定的金额。

也就是说,Life insurance最主要功能是给你的家人或指定的受益人提供经济保障,而不会用在在你自己身上(带有投资价值的寿险除外)。

但是买人寿保险依然是有必要的,尤其如果爸妈是家里的“经济支柱“的话,最好是能够买一个,因为明天和意外,你永远都不知道哪一个先来……

大家可能会好奇,那如果公司给已经买了life insurance和意外伤害险,还需要自己买人寿保险吗?

建议有条件的话,还是自己单独再买一份。

工作单位给买的life insurance主要有两个不太好的地方:一个是保额通常不是特别高,通常保额只有工资的几倍;另外一个就是“延续性”并不好,如果爸妈们换了一家公司或单位的话,到新单位的话是需要重新买寿险的。

而且人寿保险的保费是会随着年龄的增长而提高的,也就是说,如果是在年龄比较大的时候换了一家新单位,那么保费可能就会涨很多;或者如果有一天突然失业的话,到时候再想要买寿险也会比较难了。

二、哪些人需要买人寿保险?

一般建议有下面这些情况的家庭最好能买一个人寿保险:

· 家里有未成年孩子的:如果父母中任何一方甚至双方突然发生意外去世的话,寿险赔付的金额可以用来支付孩子的养育费用,为孩子的生活提供经济保障;

· 家里孩子有“特殊情况”孩子:比如孩子有先天性残疾、智力发育迟缓等情况,寿险也可以在父母去世后为孩子提供一份经济保障,保证孩子的生活;

· 有房贷或者其他贷款的家庭:万一夫妻其中一方发生意外,寿险赔付的金额可以帮助另一方继续偿还贷款,不至于对生活造成太大的影响;

· 遗产比较多或者是有避税需求的家庭:寿险理赔的金额一般是可以免交遗产税的,如果是投资型的寿险产品,大部分产生的收益也是可以免税的;

· 想在去世之后给家人、孩子留下一笔钱的,都可以买寿险的。

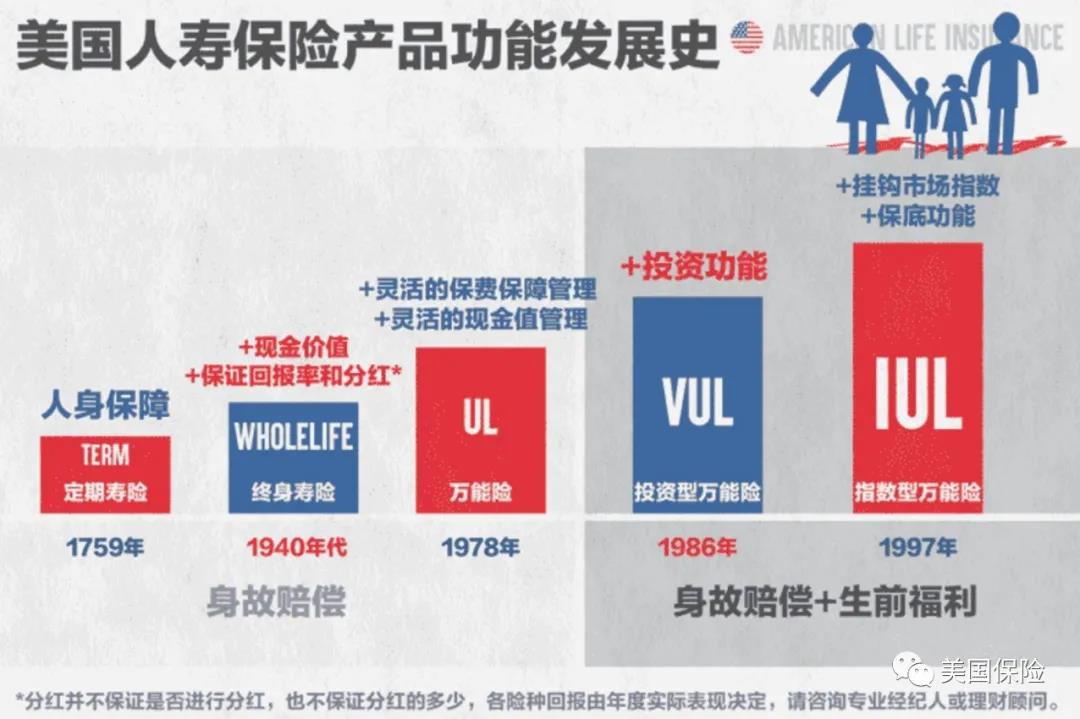

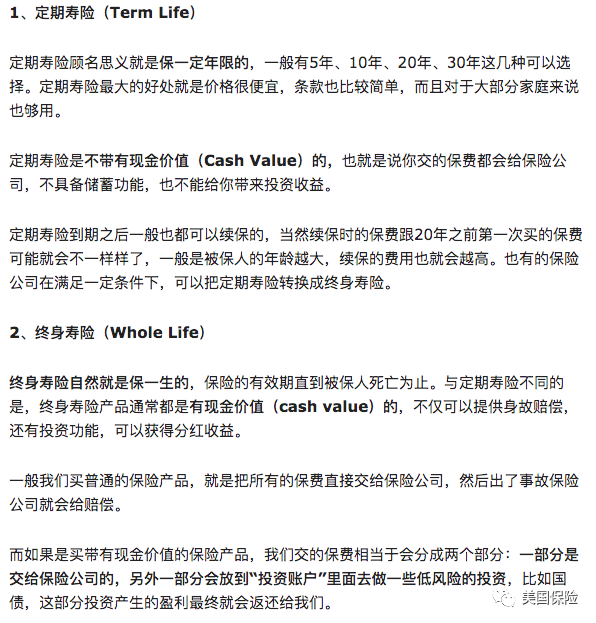

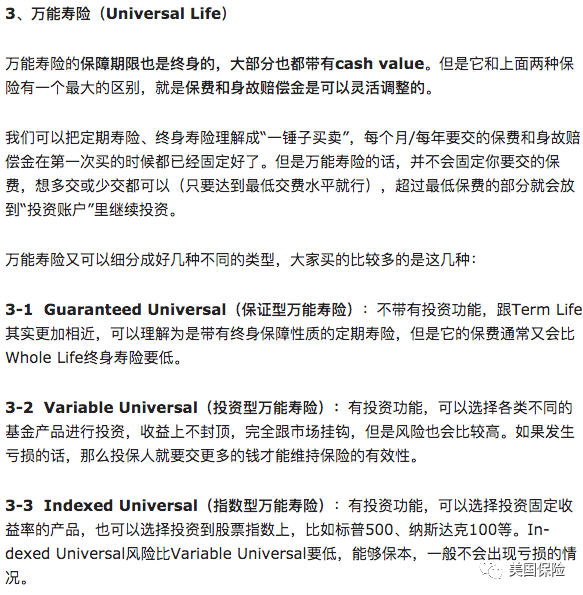

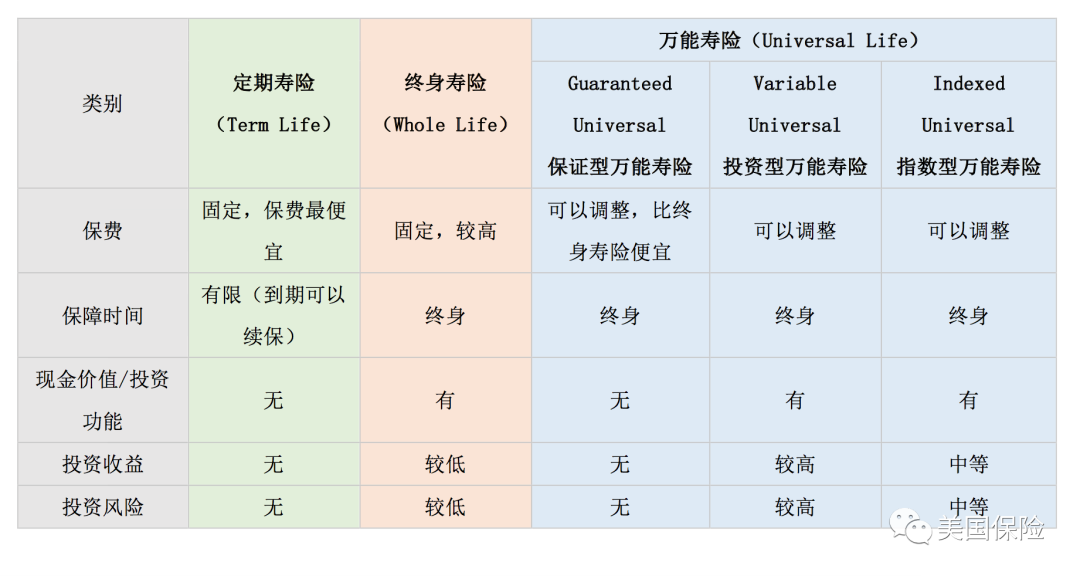

美国人寿保险的类型也是有很多种不同类型的,比较常见的是下面这几种:

P.S.投资型保险产品的收益率、然后投资收益怎么返还,可能都会不一样,买的时候注意看条款或者是咨询专业保险经纪人。

因此,相比于定期寿险来说,终身寿险的保费也会贵很多,一个是因为它的保障期限更长,另外一个就是保费中的一部分钱其实是要那去做投资获取收益。

简单整理了一张表格,大家可以更加直观地看到不同类型寿险的特点:

四、在美国买人寿保险的常见问题

4、人寿保险的受益人可以直接写孩子吗?

大部分爸妈买寿险主要都是想给孩子留一个保障,所以受益人也想直接写孩子的名字。但是如果孩子未成年的话,life insurance的钱是不能直接给到孩子的,而是监护人代为管理,另外可以设立遗嘱或者是信托来管理这笔钱直到孩子成年。

5、美国怎么挑选人寿产品?

美国的保险公司众多,一般选择靠谱的大公司都可以。但具体的人寿保险产品纷繁复杂,想要找到最合适的自己需求的产品挺不容易,最好的办法还是咨询专业的第三方独立保险经纪人。

文章来源:美国保险。

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

扫描关注公众号

智能移民政策解读

扫描咨询资深顾问

在线一对一定制移民方案

微信扫描小程序

海外房产搜罗

微信扫描小程序

海外房产搜罗

移民专家,一对一服务

移民专家,一对一服务